세일즈포스 기업 분석: 투자 아이디어와 주가 전망

오늘은 미국 클라우드기반 소프트웨어 대표 기업 [세일즈포 (NYSE: CRM)] 를 포스팅 해보려 합니다!

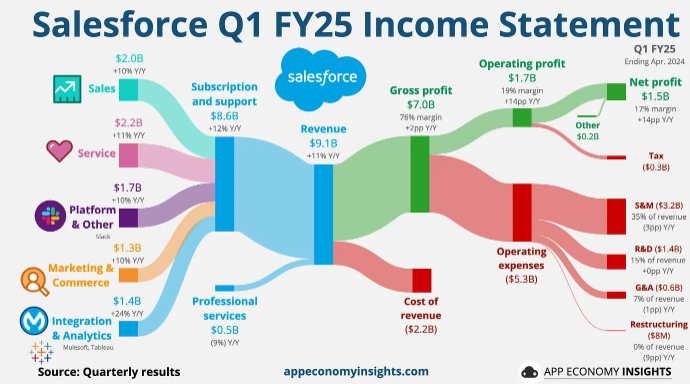

세일즈포스 24년 1분기 실적분석

■ 24Q1 실적 분석

세일즈포스는 20년 만에 최악의 주가 하락을 경험했습니다. 2006년 이후 처음으로 매출 미달을 보고한 후 주식이 20% 급락했습니다. 회사 매출은 11% 증가하여 91억 달러에 이르렀지만, 월 스트리트 예상치보다 2천만 달러 적었습니다.

- Record Profit: 세일즈포스는 2023년에 대규모 인원 해고를 감행하여 인력의 약 10%를 감축한 후 운영 이익률이 사상 최고인 19%를 달성했습니다. 이익률 확대는 올해에도 계속될 것으로 예상되며 2025 회계연도에는 20%의 운영 이익률이 예상됩니다.

- Slowing Growth: 미래 성장을 가장 잘 나타내는 지표인 현재 미결 실행 의무(Current Remaining Performance Obligations)는 10% 증가했지만 12%라는 예상치에 미달했습니다. 회사는 이러한 둔화를 광범위한 거시경제 문제와 내부 실행 문제 때문이라고 설명했습니다. 하지만 2025 회계연도 전망은 여전히 변함없으며 매출은 전년 대비 9% 증가할 것으로 예상됩니다.

- AI : 실적 미달에도 불구하고 경영진은 제너레이티브 AI에 대한 회사의 노력과 미래 성장을 견인할 수 있는 잠재력을 강조했습니다. 세일즈포스는 데이터 클라우드가 100만 달러 이상 거래의 25%에 기여하면서 AI 붐에서 이익을 얻을 수 있는 좋은 위치에 있다고 믿습니다.

- Vision: 세일즈포스의 이익률 확대는 주목할 만합니다. 이제 회사는 어려운 환경에서 성장을 유지하고 AI 기회를 활용하는 능력을 입증해야 합니다.

기업 개요와 연혁

■ 세일즈포스 기업 개요와 연혁

1.1 기업 설립 및 성장

세일즈포스(NYSE: CRM)는 1999년 Marc Benioff에 의해 설립된 미국 기업으로, 클라우드 기반 고객관계관리(CRM) 소프트웨어를 제공하는 선도 기업입니다. 기업들은 세일즈포스 플랫폼을 통해 영업, 마케팅, 고객 서비스, 분석 등 다양한 비즈니스 프로세스를 관리하고 자동화할 수 있습니다.

세일즈포스는 초기부터 빠른 성장을 이어왔으며, 2004년 IPO를 성공적으로 진행했습니다. 이후 지속적인 제품 개발과 인수를 통해 사업 영역을 확장하며 업계 선두 기업으로 자리매김했습니다.

1.2 주요 인수 및 성과

- 2006년: 인공지능 기반 고객 서비스 솔루션 제공업체인 ClickSoftware 인수

- 2010년: 소셜 미디어 마케팅 플랫폼 인수

- 2011년: 모바일 CRM 솔루션 제공업체인 Salesforce1 인수

- 2016년: 인공지능 기반 데이터 분석 플랫폼인 Einstein Analytics 인수

- 2019년: 협업 플랫폼인 Slack Technologies 인수

- 2021년: B2B 마케팅 자동화 플랫폼인 Pardot 인수

세일즈포스는 이러한 인수를 통해 제품 포트폴리오를 확장하고 시장 점유율을 확대하며 지속적인 성장을 이어왔습니다. 2023년 기준, 세일즈포스는 전 세계 15만 개 이상의 기업 고객을 보유하고 있으며, 연간 매출은 260억 달러를 넘어섰습니다.

제품 및 서비스

■ 세일즈포스 기업의 제품과 서비스

세일즈포스는 다양한 클라우드 기반 CRM 솔루션을 제공하며, 주요 제품 및 서비스는 다음과 같습니다.

- Sales Cloud: 영업팀을 위한 CRM 솔루션으로, 잠재 고객 관리, 기회 추적, 거래 성사 등을 지원합니다.

- Service Cloud: 고객 서비스 팀을 위한 CRM 솔루션으로, 티켓 관리, 지식 기반 구축, 고객 지원 자동화 등을 지원합니다.

- Marketing Cloud: 마케팅 팀을 위한 CRM 솔루션으로, 이메일 마케팅, 소셜 미디어 마케팅, 웹 분석 등을 지원합니다.

- Commerce Cloud: B2C 및 B2B 전자상거래 플랫폼

- Einstein Analytics: 인공지능 기반 데이터 분석 플랫폼

- Slack: 협업 및 커뮤니케이션 플랫폼

세일즈포스는 이러한 제품과 서비스들을 통합하여 기업들이 고객과의 관계를 더욱 효과적으로 관리하고 비즈니스 성과를 향상시킬 수 있도록 지원합니다.

주요 경쟁 기업 분석

■ 세일즈포스의 주요 경쟁 기업

미국 시장에서 세일즈포스와 경쟁하는 주요 기업은 다음과 같습니다.

재무 분석

■ 손익계산서

아래 손익계산서와 같이 매년 매출액이 상승하는 것을 확인하실 수 있습니다.

또한, 24년 1분기 영업이익은 14%로 대규모 구조조정을 통한 인원감축으로 생산성을 급격히 향상시켜 영업이익 50억달러를 달성하였습니다.

■ 재무제표

세일즈포스는 IT 성장주에도 불구하고, 40%대의 낮은 부채비율을 유지하며 이익잉여금을 꾸준히 창출하고 있습니다.

■ 현금흐름표

꾸준한 영업활동을 통한 현금창출과 투자활동 및 재무활동을 통해 미래 성장에도 투자를 하는 것을 확인할 수 있습니다.

한 가지 아쉬운 점이 있다면, 매년 꾸준히 창출되는 잉여현금을 주주에게 환원하는 배당은 실시하지 않고 있습니다.

■ 투자지표

연환산 기준, 24년 1분기 주당순이익 $5.56을 기록하고, 현재 PER 47배로 다소 고평가되어 있습니다.

PSR 또한 텐배거 종목 선정 기준 (매수: PSR < 0.75배 / 매도: PSR > 3배) 고평가 되어 있는 수준입니다.

AI 사업 및 전망

■ 세일즈포스의 AI 사업 및 전망

세일즈포스는 인공지능(AI)을 CRM 플랫폼의 핵심 기능으로 활용하며, AI 기반 제품 및 서비스 개발에 적극 투자하고 있습니다. 주요 AI 사업 분야는 다음과 같습니다.

- Einstein Analytics: 인공지능 기반 데이터 분석 플랫폼으로, 기업들이 데이터에서 의미 있는 통찰력을 얻고 더 나은 의사 결정을 내릴 수 있도록 지원합니다.

- Sales Cloud Einstein: 영업 인텔리전스 기능으로, 영업 담당자들이 잠재 고객을 식별하고 기회를 추적하며 거래를 성사하는 데 도움을 줍니다.

- Service Cloud Einstein: 고객 서비스 인텔리전스 기능으로, 고객 서비스 담당자들이 고객 문제를 빠르고 효과적으로 해결하도록 지원합니다.

- Marketing Cloud Einstein: 마케팅 인텔리전스 기능으로, 마케터들이 더 효과적인 마케팅 캠페인을 기획하고 실행하도록 지원합니다.

세일즈포스는 AI 기술을 활용하여 CRM 플랫폼의 기능을 지속적으로 강화하고 있으며, 이는 기업들의 비즈니스 효율성을 높이는 데 기여하고 있습니다. 또한, AI 시장의 성장과 함께 세일즈포스의 AI 사업 또한 빠르게 성장할 것으로 전망됩니다.

전문가 평가 및 투자 전망

■ 전문가 평가 및 투자 전망

1. 전문가 평가

- Gartner: 세일즈포스는 CRM 시장에서 선두적인 위치를 차지하고 있으며, 인공지능 분야에서도 빠르게 성장하고 있다고 평가합니다.

- Forrester: 세일즈포스는 고객 중심의 CRM 플랫폼을 제공하며, 혁신적인 제품 개발에 앞장서고 있다고 평가합니다.

- Goldman Sachs: 세일즈포스는 클라우드 기반 CRM 시장의 지속적인 성장과 함께 높은 성장 가능성을 지닌 기업이라고 평가합니다.

2. 긍정적인 전망

- 클라우드 기반 CRM 시장의 지속적인 성장

- 인공지능 기술 활용으로 인한 제품 및 서비스 경쟁력 강화

- 혁신적인 제품 개발 및 인수를 통한 사업 확장

- 글로벌 시장 진출 확대

3. 부정적인 전망

- 경쟁 심화로 인한 수익성 악화 가능성

- 새로운 기술 등장으로 인한 시장 변화에 대한 위험

- 데이터 보안 및 프라이버시 문제 발생 가능성

미래 투자 프로젝트와 방향성

■ 세일즈포스주가 현황

연중 -8%를 기록하고 있는 세일즈포스는 24년 1분기 실적이 EPS 상회하였으나, 매출 하회 및 다음 분기 가이던스 전망치 하회로 5월 30일 장중 -19% 큰폭으로 하락하였습니다.

■ 세일즈포스의 미래 투자 프로젝트와 방향성

세일즈포스는 다음과 같은 분야에 투자를 집중하고 있습니다.

- 인공지능: AI 기술을 활용하여 CRM 플랫폼의 기능을 더욱 강화하고 새로운 AI 기반 제품 및 서비스를 개발할 계획입니다.

- 산업별 솔루션: 특정 산업의 요구에 맞춘 맞춤형 CRM 솔루션을 개발할 계획입니다.

- 글로벌 시장 진출: 해외 시장에서의 성장을 위해 투자를 확대할 계획입니다.

- 미국 금리 인하: 미국 금리 인하가 시작되면, 기업들의 소프트웨어 투자가 늘어날 것으로 CRM의 AI 솔루션의 서비스 수요가 증가할 것이라 예상됩니다.