미국 헬스케어 대장주 '유나이티드 헬스 그룹(UNH:NYSE)'

유나이티드 헬스 그룹(UNH:NYSE)

오늘 소개드릴 종목은 바로 '유나이티드 헬스 그룹 (UNH:NYSE) 입니다.

아시다시피 오래전부터 한국, 일본은 저출산과 고령화 문제로 인구수에 대한 관심이 많습니다.

선진국인 중국과 미국 또한 저출산과 고령화에 대해 위기 의식을 갖고 많은 관심을 표하고 있는데요,

일론 머스크 또한 인류가 처한 가장 큰 위험은 저출산으로 인한 인구절벽으로 발생하는 수 많은 현상에 대해

우려를 표하고 있습니다.

헬스케어 시장의 배경(딜레마)

헬스케어 시장은 고령화에 따라 자연스럽게 커질 시장으로 수 많은 업체들이 헬스케어 시장에 뛰어들고 있으며,

미국 빅테크 기업인 구글, 마이크로소프트 또한 헬스케어 기업을 인수합병하며 시장에 관심을 보이고 있습니다.

하지만, 아래와 자료와 같이 국민들의 미국 헬스케어 산업에 대한 인식이 부정적인 분위기로

고령화로 인한 수요 증가 대비 비용과 서비스에 대한 부정적 인식으로 헬스케어 산업은 많은 딜레마를 겪고 있습니다.

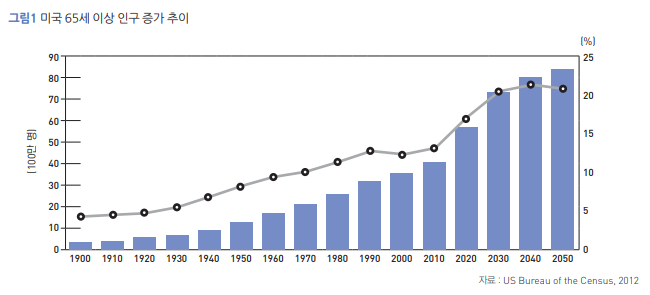

① 고령화 및 소득증가

위 그래프와 같이 1960년대와 비교하여 의학의 발달로 더 오랜 기간 살 수 있으며, 발달된 교육 시스템으로 학사 학위 취득과 저소득층 감소로 노령화 인구의 경제적 여유 또한 커지고 있는 상황입니다.

② 헬스케어 비용 절감

헬스케어 기업들 대부분 영업이익이 크게 높지 않은 상황으로 수요가 몰리면 적자폭이 커질 수 있는 위험이 있습니다.

그런 이유로 빅테크들이 헬스케어 비용을 줄일 수 있는 방법을 찾기 위해 노력하고 있지만,

보수적으로 자리잡은 의료 체계와 사회 분위기로 어려움을 겪고 있습니다.

아래 예시를 한번 보시면 이해가 되실 겁니다.

위 두 기업은 같은 의료 교정 사업 서비스를 제공하고 있지만, 주가의 분위기는 반대입니다.

이유는 Align 기업은 일반적인 의사 처방을 기반으로 하는 의료 교정 서비스이고,

왼쪽 SDC 기업은 의사 처방없이 언택트 기반의 교정 서비스로 일반 교정비의 1/4로 제공하고 있습니다.

보수적인 미국 의료 사업 분위기로 의사들이 SDC 기업을 상대로 소송을 진행하며 악재를 동반하고 있기 때문에

가격이 합리적이고, 낮더라도 사회적인 분위기때문에 주가가 올라가지 못하고 있습니다.

헬스케어 시장 성장 전망

위 그래프와 같이 세계별 GDP 규모 대비 의료·건강 분야 비중은 고령화가 진행됨에 따라 점점 상승할 전망이며

디지털을 동반한 글로벌 헬스케어 시장은 매년 평균 18% 정도로 성장하고 있습니다.

왜 '유나이티드 헬스 그룹(UNH:NYSE)' 인가?

하지만 유나이티드 헬스 그룹은 이 모든 것을 망라하는 헬스케어에 필요한 총 4가지 서비스를 제공하고 있습니다.

[유나이티드 헬스 그룹: 의료 복합 기업]

첫 번째, 의료보험 서비스를 제공하며 고객들의 생명에 대한 안전을 확보하고 있습니다.

두 번째, PBM 사업을 통해 올바른 약 처방부터 가격측정, 조달, 보관까지 전반적인 약제 서비스를 제공합니다.

세 번째, 직접 병원을 운영하며 '보험사'와 '병원' 간에 발생하는 갈등을 없애고, 보험금 지급 소요 시간을 줄였습니다.

네 번째, Optum RX 데이터 관리를 통해 실시간 고객 관리 및 보험 혜택 적용률을 높였습니다.

특히 유나이티드 헬스 그룹은 'Optum RX' 이라는 고객맞춤형 보장 서비스를 제공하는 것이 특징입니다.

보험 서비스 특성상 보장되는 질병에 대해서만 보험금을 받을 수 있는데,

여기서 보험 수혜자가 누락하여 신청하지 않으면 보험금을 받지 못하는 경우가 발생합니다.

UNH의 Optum RX는 고객이 가입한 보험을 데이터로 관리하여 직접 체크하지 않아도 해당되는 보장을 누락없이

보험금을 받을 수 있도록 서비스를 제공하고 있습니다.

Optum RX의 영업이익은 기술 기반 서비스로 영업이익이 약 20% 이상 발생하는 고부가가치 서비스입니다.

(*PBM 사업 일반 영업이익 5% 대)

유나이티드 헬스 그룹(UNH:NYSE) 재무 상태

매출과 영업이익은 꾸준히 성장하는 기업이며 순이익또한 6%를 꾸준히 유지하며 주주들에게 신뢰를 주고 있습니다.

유나이티드 헬스 그룹(UNH:NYSE) 주가 분석

유나이티드 헬스 그룹의 주가는 현재 PSR: 1.5배이며, PRR: 25 수준입니다.

켄 피셔 매수 기준 PSR: 0.75배 이하 + PRR: 5~10 수준에서 벗어나는 수치로 현재 고평가된 상황인데요,

켄 피셔 매도 기준으로 보면 PSR: 3배로 보면 아직 2배 정도의 주가 성장이 전망되는 상황입니다.

내부자 거래 현황

유나이티드 헬스 그룹의 내부자 주식 매매 현황은 아래와 같이 매도 흐름을 나타내고 있습니다.

유나이티드 헬스 그룹(UNH:NYSE) 리스크

유나이티드 헬스 그룹의 리스크는 ①고평가 와 ②높은 금리로 볼 수 있습니다.

첫 번째, 현 주가는 PSR 1.5배로 텐베거 종목 기준(PSR:0.75이하)보다 2배 정도 고평가 수준입니다.

이는 매도기준인 PSR:3배보다 낮은 수치고, 앞으로 매출 성장을 전망해볼 때 위험한 수준의 고평가는 아니라고 생각됩니다.

두 번째, 현재 5%대의 금리로 인해 헬스케어 보험료 부담에 대해 생각해볼 수 있습니다.

높은 대출 이자로 소비자들의 소비 심리가 위축되면 의료 보험에 대한 낮은 인식을 가진 미국 국민들이

의료보험에 대한 지출을 줄이거나 보험료를 납부하지 않는 사람이 생기는 경우도 있습니다.