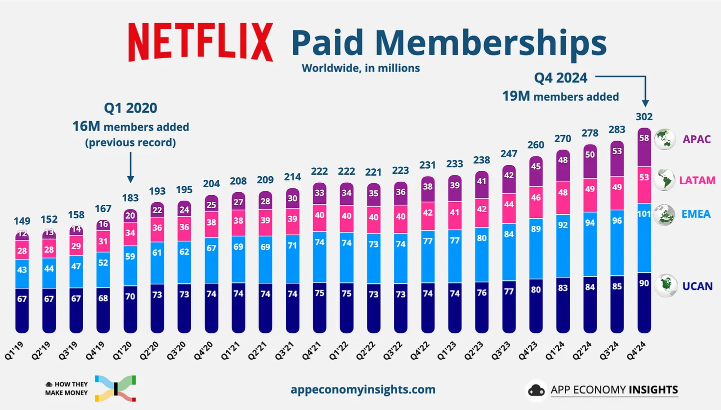

넷플릭스(NFLX), 2024년 4분기 1,900만 명 신규 가입자 추가 (역대 최대 기록)

넷플릭스가 2024년 4분기 동안 1,900만 명의 신규 가입자를 확보하며 사상 최대 분기 성장률을 기록했습니다.

이는 월스트리트 예상치를 두 배 이상 초과한 수치로 이전 최고 기록은 2020년 1분기에 1,600만 명이었으며, 이는 팬데믹 봉쇄 조치로 인해 급격히 증가한 것이었습니다.

넷플릭스가 어떻게 역대 최고 기록을 세울 수 있었는지 24년 4분기 실적 분석을 통해 알아보겠습니다!

넷플릭스 2024년 4분기 실적 (Q4 FY24)

넷플릭스는 강력한 유료 가입자 증가를 바탕으로 2024년 4분기 역사적인 성과를 달성했습니다.

하지만 ARM 성장률이 제한적인 점과 광고 기반 서비스의 수익화가 아직 진행 중이라는 점이 앞으로의 핵심 관전 포인트가 될 것입니다.

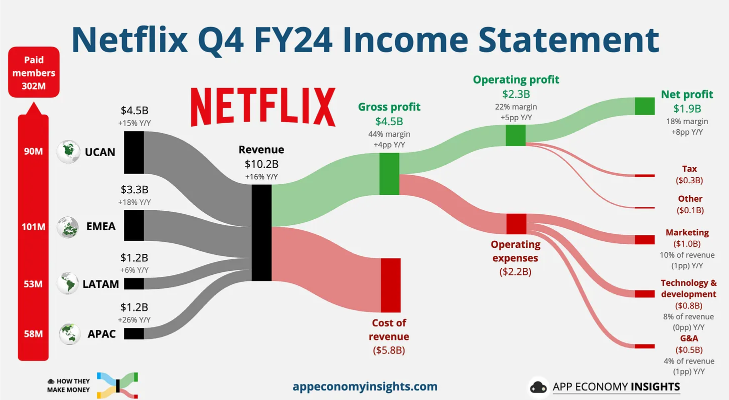

📈 24년 4분기 손익 분석

✅ 매출: 102억 달러 (전년 대비 +16%) 월가 예상치보다 1억 4천만 달러 상회

✅ 영업이익률: 22% (전년 대비 +5%p) 예상보다 1%p 개선

✅ 주당순이익(EPS): $4.27 (전년 대비 +102%) 예상보다 $0.07 상회

📊 현금 흐름 (최근 12개월, TTM)

✅ 영업 현금 흐름 (Operating Cash Flow): 74억 달러 (매출 대비 19%, 전년 대비 -3%p)

✅ 자유 현금 흐름 (Free Cash Flow, FCF): 69억 달러 (매출 대비 18%, 전년 대비 -3%p)

✅ 영업 및 자유 현금 흐름 감소 이유는 ①콘텐츠 제작 비용 증가, ②광고 기반 서비스 확장에 따른 투자로 확인됩니다.

🏦 재무 상태 (Balance Sheet)

✅ 현금 및 단기 투자자산: 96억 달러 / 부채 (Debt): 156억 달러

✅ 현금 보유량은 많지만, 높은 콘텐츠 제작 비용을 감당하기 위해 과거 상당한 부채가 부담되는 수준

✅ 하지만 최근 몇 년간 현금 흐름이 긍정적으로 전환되면서 부채 부담이 완화되는 추세

📈 2025년 가이던스 (FY25 Guidance)

✅ 매출 전망: 435억~445억 달러 (전년 대비 +12%~14% 성장)

✅ 영업 이익률 (Operating Margin): 29% (전년 대비 +1%p 상승)

✅ 매출 성장률 둔화 가능성은 2024년 4분기처럼 이례적인 가입자 증가를 다시 재현하기는 어려울 것으로 예측되나, 광고 기반 요금제 확장과 ARM 성장률 반등이 추가 매출 성장의 핵심 요소

지역별 성장 현황

넷플릭스의 매출 성장 주요 요인은 ① 유료 가입자(Paid Memberships), ② 가입자당 평균 매출(ARM, Average Revenue per Membership) 가 있습니다.

넷플릭스는 가입자 1명당 창출하는 평균 매출 2024년 4분기 유료 가입자는 전년 대비 16% 증가하며 총 3억 200만 명을 기록했습니다.

특히, 2023년 2분기부터 시작된 계정 공유 단속 정책이 가입자 급증의 주요 요인으로 작용했지만, 이러한 추세를 감안하더라도 4분기의 가입자 수 증가 폭은 넷플릭스의 역사적인 평균치를 훨씬 뛰어넘는 이례적인 수준입니다.

📌 APAC (아시아-태평양): +490만 명 (전년 대비 27% 증가, 전체 지역 중 가장 빠른 성장)

📌 LATAM (라틴 아메리카): +410만 명 (3분기 둔화 이후 반등, 가격 정책 조정과 콘텐츠 강화 효과)

📌 EMEA (유럽·중동·아프리카): +500만 명 (지난해 4분기와 비슷한 수준)

📌 미국·캐나다 (UCAN): +480만 명 (시장 예상치 180만 명을 크게 상회, 지난해 4분기 280만 명보다 두 배 가까운 성장)

넷플릭스 Q4 FY24 분석 – 핵심 요점 정리

🔥 역대 최고의 분기 (Best Quarter Ever)

✅ 매출, 영업 이익률, 순이익 모두 예상치를 상회

✅ 고정 환율 기준 매출 성장률 19% (전년 대비)

✅ 1,900만 명 신규 가입 → 향후 가격 인상 & 광고 수익화(Ad Monetization) 효과로 추가 성장 가능

✅ FY25 가이던스 대폭 상향

📉 가입자 수 공개 중단 → 성숙한 사업 모델로 변화 (Strength in Fewer Numbers)

✅ 넷플릭스는 앞으로 가입자 수를 공개하지 않음 → 대신 매출과 영업 이익률에 집중

✅ 이는 넷플릭스가 가입자 증가에만 의존하는 초기 성장 모델을 벗어나고 있다는 신호

✅ 앞으로는 광고 수익화 & 가입자당 매출(ARM) 증가가 핵심 성장 동력

📺 광고 기반 요금제가 주요 성장 동력 (Ad Tier is a Major Growth Driver)

✅ 광고 기반 가입자가 전 분기 대비 30% 증가

✅ **새 가입자의 55%**가 광고 요금제를 선택 (광고 도입 지역 기준)

✅ 2024년 4월부터 미국 내 자체 광고 기술 플랫폼(First-party Ad Tech) 출시 → 2025년 광고 매출 2배 증가 가능성

📈 운영 레버리지 효과 (Operating Leverage is Real)

✅ FY25 영업이익률 목표 29% → 지속적인 마진 확장 전망

✅ 넷플릭스는 높은 확장성을 갖춘 비즈니스 모델을 보유

✅ 신규 가입자 증가로 발생한 매출이 비용 증가 없이 그대로 이익으로 전환되는 구조

🎬 콘텐츠가 핵심 성장 엔진 (Content Remains King)

✅ 오리지널 히트작 & 라이브 이벤트로 기록적인 시청률 달성

- 오징어 게임 시즌 2 (Squid Game S2), Carry-On

- 크리스마스 NFL 경기, 제이크 폴 vs 마이크 타이슨 (Jake Paul vs. Myke Tyson)

✅ 2024년 콘텐츠 투자: 170억 달러 → 2025년 180억 달러 투자 계획

✅ 2025년 주요 콘텐츠 라인업

- 오징어 게임 시즌 3 (Squid Game S3)

- 기묘한 이야기 시즌 5 (Stranger Things S5)

- 웬즈데이 시즌 2 (Wednesday S2)

- 나이브스 아웃 3 (Knives Out 3)

🌍 넷플릭스의 미래 전망 (Big Picture)

📌 넷플릭스는 2025년을 강력한 성장 모멘텀과 함께 시작

✅ FY25 매출 가이던스 15억 달러 상향 조정 (강달러 영향 반영 후)

✅ 광고 비즈니스 빠르게 성장 → 2025년 광고 매출 2배 증가 가능

✅ 시청자 참여도(Engagement) 사상 최고치 기록

✅ 영업 마진 지속 확대 → 장기적 수익성 개선 가능성 높음

🚀 넷플릭스는 이제 단순한 스트리밍 서비스가 아닌, 광고·라이브 콘텐츠·이벤트까지 포함한 거대한 엔터테인먼트 플랫폼으로 진화 중!

넷플릭스 가입자 급증 원인 분석

📢 광고 기반 요금제 급성장 (Ads at Scale)

2024년 4분기 미국에서 광고 요금제 가격 인상하며 광고 요금제($7.99)와 기본 요금제($17.99) 간 가격 차이 확대를 통해 광고 가입자 유입 가속화에 성공하였습니다.

✅ ‘Extra Member with Ads’ 도입 – 추가 가입자도 광고 기반 요금제 선택 가능

✅ 2024년 4월, 미국에서 자체 광고 플랫폼 출시 → 광고주를 위한 타겟팅·측정 기능 강화

✅ 2024년 11월 광고 기반 요금제 가입자 7,000만 명 돌파 (출시 2년 만)

✅ 광고 요금제 가입 비율 증가: 광고 요금제 회원 수 전분기 대비 30% 증가

- Q2: 45% → Q3: 50% → Q4: 55%

📺 차트를 휩쓴 콘텐츠 (Topping the Charts)

✅ 사상 최다 스트리밍된 스포츠 이벤트

✅ 역대 가장 많이 스트리밍된 NFL 경기 2개

✅ 타 스트리머 전체보다 많은 #1 프로그램 보유

✅ 타 스트리머 전체보다 많은 총 시청 시간 기록

✅ 전 세계, 미국, 영국에서 가장 많이 검색된 TV 쇼 10개 중 6개 보유

🏆 2024년 4분기 인기 콘텐츠

✅ TOP TV SHOWS

1️⃣ 오징어 게임 시즌 2 – 1억 6,600만 뷰

2️⃣ Black Doves – 4,700만 뷰

3️⃣ Outer Banks S4 – 3,700만 뷰

✅ TOP MOVIES

1️⃣ Carry-On – 1억 6,000만 뷰

2️⃣ Our Little Secret – 8,400만 뷰

3️⃣ The Six Triple Eight – 6,400만 뷰

✅ TOP LIVE EVENTS(라이브 쇼)

1️⃣ 제이크 폴 vs 마이크 타이슨 – 동시 접속 6,500만 건

2️⃣ 비욘세 보울(Beyonce Bowl) – 5,000만 뷰

3️⃣ 크리스마스 NFL 경기 (2경기) – 3,100만 뷰

✅ 라이브 이벤트의 성공 → 넷플릭스는 WWE(2025년 52주 편성) 및 FIFA 여자 월드컵(2027년, 2031년)까지 확보

실적 발표 어닝 콜 요약

[공동 CEO 그렉 피터스 (Greg Peters)]

Q) 19M 신규 가입자의 원인

A) "우리는 환상적인 라이브 이벤트(복싱 경기, NFL 경기), 그리고 오징어 게임 시즌 2 같은 대형 콘텐츠를 선보였습니다. 하지만 이들 콘텐츠가 직접적으로 가입자 증가를 주도한 것은 아닙니다. 넷플릭스 전체 서비스가 효과적으로 작동한 결과입니다."

➡ 단기 이벤트로 가입한 고객들도 기존 고객군과 유사한 유지율을 보임 → 넷플릭스의 전반적인 플랫폼 경쟁력 입증

Q) 광고 요금제 성장

A) "광고 기반 요금제 사용자들의 시청 시간은 비(非)광고 요금제 사용자와 거의 동일합니다. 이는 매우 긍정적인 신호입니다."

"우리는 2024년 4분기 광고 매출 목표를 초과 달성했습니다. 작년 광고 매출을 2배 성장시켰으며, 올해도 다시 2배 성장할 것으로 예상합니다."

➡ 광고 요금제 사용자도 일반 사용자만큼 적극적으로 플랫폼을 이용 → 광고 수익 극대화 가능

Q) 자체 광고 기술 플랫폼 구축

A) "자체 광고 서버를 사용하면 광고주들에게 더 유연한 옵션을 제공하고, 타겟팅과 측정을 개선할 수 있습니다. 이미 캐나다에서 긍정적인 영향을 확인했고, 미국 확장을 준비하고 있습니다."

➡ 넷플릭스의 자체 광고 기술 플랫폼 → 광고 수익화 확대 및 글로벌 확장 기대

Q) 게임 사업 확장

A) "게임을 플레이하는 회원들은 가입 및 유지율에서 긍정적인 영향을 보이고 있습니다. 현재 게임 투자 규모는 작지만, 지속적으로 확장해 나갈 계획입니다."

➡ 전직 에픽게임즈 개발 수장 영입 & 스튜디오 인수 → 장기적으로 게임 시장에서 경쟁력 확보 목표

[공동 CEO 테드 사란도스 (Ted Sarandos)]

Q) 라이브 스포츠 전략

A) "우리는 지속적으로 라이브 이벤트 및 프로그램을 확장하고 있습니다. 하지만 전체 시즌 스포츠 중계는 경제적으로 쉽지 않습니다."

➡ NFL 크리스마스 경기 등은 성공적이었지만, 전체 시즌 중계는 비용 부담이 너무 큼

Q) WWE 초기 성과

A) "WWE의 첫 방송은 500만 뷰를 기록했습니다. 이는 기존 TV 중계(250만 뷰)의 두 배 수준입니다."

➡ WWE의 성공은 넷플릭스의 라이브 이벤트 사업 확장 가능성을 확인

Q) 넷플릭스의 마케팅 비용 절감

A) "우리는 넷플릭스 내에서 자체적으로 마케팅할 수 있습니다. 소셜 미디어 채널 구독자도 10억 명이 넘습니다."

➡ Carry-On (1.6억 뷰) 같은 영화도 최소한의 마케팅 비용으로 대형 히트 가능

주목해야 할 포인트

1) 넷플릭스의 핵심 지표: 시청 시간 (View Hours per Member)

넷플릭스 경영진은 *회원당 시청 시간(View Hours per Member)*을 중요한 지표로 삼고 있습니다.

■ 2024년, 유료 가입자당 하루 평균 시청 시간은 2시간으로 높은 만족도와 충성도 유지

■ 시청 시간 증가에 따른 주요 실적 지표 개선

■ 유지율 증가(Retention)로 사용자 맴버쉽 수 유지율 증가

2) 미국 내 스트리밍 시장 점유율 변화 (US TV Time Market Share)

📌 스트리밍 서비스가 미국 TV 시청 점유율을 빠르게 증가시키는 중

- 2023년 12월: 35.9%

- 2024년 12월: 43.3% (사상 최고치)

📌 넷플릭스의 미국 TV 점유율 증가

- 2023년 12월: 7.7%

- 2024년 12월: 8.5%

➡ 프라임 비디오(Prime Video), 훌루(Hulu), 디즈니+를 합친 것과 거의 비슷한 수준

📌 경쟁사 유튜브의 강세

- 2023년 12월: 8.5%

- 2024년 12월: 11.1% (YouTube TV 제외)

➡ 유튜브의 성장은 넷플릭스 점유율을 빼앗기보다는 케이블 TV(24%, 전년 28%)를 대체하는 흐름

📌 전 세계적으로 넷플릭스의 점유율은 아직 10% 미만

- 넷플릭스 경영진 추산: TV/스트리밍, 영화관, 게임 소프트웨어 시장 (중국·러시아 제외) → 6,500억 달러 규모

- 넷플릭스 점유율 6% → 앞으로 더 많은 시장 기회 존재

넷플릭스 주가 전망

📌 강점

✔ 유료 가입자 증가 – 4분기 1,900만 명 증가로 역대 최대 기록

✔ 탄탄한 현금 보유량 – 96억 달러 보유

✔ 영업 이익률 개선 – 2025년 29% 예상

✔ OTT 점유율 : OTT 시장에서 독보적인 점유율 (미국에서만 프라임 비디오+훌루+디즈니+ 합산 수준)

✔ OTT 성장전망 : 전 세계 TV 시청 점유율 10% 미만 → 더 성장할 여지 큼

✔ 광고 수익화 : 광고 수익화 모델 본격화 → 2025년 광고 매출 2배 성장 예상

✔ 수익 다변화 : 게임, 라이브 이벤트, 스포츠까지 확장 → 수익 다변화 전략 강화

📌 우려 요인

⚠ ARM 성장률 둔화 – 광고 기반 모델 확산으로 단기적 수익 압박

⚠ 콘텐츠 제작 비용 증가 – 현금 흐름 감소 및 부채 유지 부담

⚠ 경쟁 심화 – 디즈니+, 아마존 프라임 비디오, 애플 TV+ 등과의 경쟁 지속